Matej Dzurik 27.01.2025

Hypotéka je záväzok na veľkú časť života, preto ľudia hľadajú spôsoby, ako na nej ušetriť a splatiť ju čo najskôr. Najčastejšie využívaný spôsob sú mimoriadne splátky. Existuje však ešte jeden spôsob, ktorý môže byť efektívnejší a ušetriť ešte viac peňazí.

Ako ušetriť:

Vo výpočtoch budeme rátať s priemernou výškou hypotéky, ktorá bola v roku 2023 – 85 000€, úrokom 3% p.a. a splatnosťou hypotéky 30 rokov.

Pri týchto parametroch bude splátka hypotéky 358€ a dokopy sa na úrokoch zaplatí 44 010€.

Mimoriadne splátky

Mimoriadne splátky je možnosť dlžníka dávať banke splátky nad rámec bežnej splátky hypotéky, ktoré idú celé na zníženie istiny(zostatku) úveru. To znamená, že z týchto mimoriadnych splátok nejde žiadna časť na úroky.

Keďže tieto mimoriadne splátky sú peniaze navyše k bežnej splátke hypotéky, dlžník má možnosť si vybrať či mimoriadnou splátkou zníži výšku svojej bežnej splátky alebo skráti dobu splatnosti úveru.

Ako by to vyzeralo ak by ste vedeli dávať každý mesiac mimoriadnu splátku vo výške 100€:

| Preplatenosť na úrokoch | Hypotéku splatím skôr o: | |

| Bez mimoriadnych splátok | 44 010€ | 0 rokov |

| Mimoriadne splátky (skrátenie splatnosti úveru) | 29 823€ | 9 rokov |

| Mimoriadne splátky (zníženie splátky úveru) | 14 522€ | 0 rokov |

V tabuľke môžme vidieť, že ak sa rozhodneme pre mimoriadne splátky, z pohľadu výšky úspory sa oplatí pomocou mimoriadnej splátky skrátiť splatnosť úveru viac ako znížiť splátku.

Investovanie

Druhou možnosťou ako splatiť hypotéku skôr a ušetriť na úrokoch je využiť produkty investovania. Hlavnými výhodami tohto riešenia sú na jednej strane fakt, že pri dobre nastavenom investovaní vieme získať väčí percentuálny ročný výnos ako ročný úrok, ktorý splácame na úvere. Na druhej strane to, že pri splácaní úverú je inflácia náš kamarát. Inflácia si nevyberá a nepôsobí len na naše peniaze na bankovom účte ale aj na peniaze, ktoré dlžíme banke. To znamená, že 85 000€, ktoré musím vrátiť banke bude mať o 10, 15, 20 rokov hodnotu nižšiu o infláciu. Takisto aj splátka 358€, ktorú dnes banke platím bude o mať tých 10, 15, 20 rokov nižšiu hodnotu. Bude tvoriť menšiu časť z môjho príjmu.

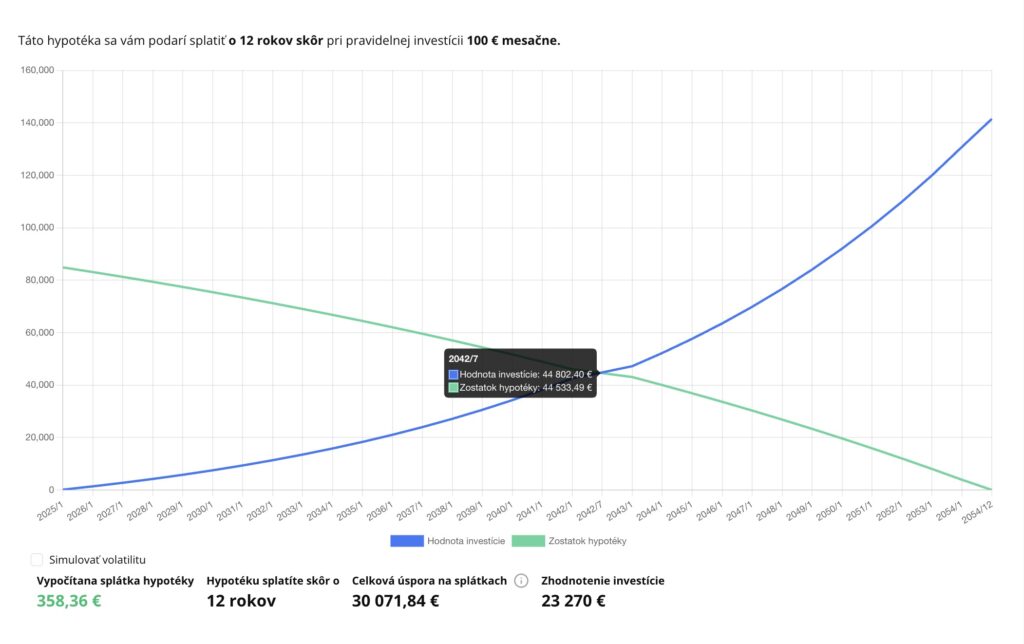

Ak by ste rovnakých 100€ mesačne nedávali na mimoriadne splátky, ale investovali do ETF fondov s priemerným ročným výnosom 8% p.a. vyzeralo by to takto:

Po 12 rokoch sa hodnota investície zhruba vyrovná zo zostatkom hypotéky, ktorú viem jednorázovo celú vyplatiť. Týmto spôsobom vieme hypotéku vyplatiť o 12 rokov skôr a úspora na úrokoch 8 312€.

Porovnajme si to s mimoriadnymi splátkami. Hypotéku splatíme zhruba o 3 roky skôr ale úspora na úrokoch je takmer o 6 000€ nižšia.

Zvážme však možnosť, že hypotéku nesplatíme o 12 rokov ale o rovnakých 9 rokov skôr ako pri mimoriadnych splátkach, v tomto prípade po 21 rokoch splácania hypotéky je zostatok hypotéky 30 552€ a hodnota našej investície 63 000€. Znamená to, že ak hypotéku vyplatím, ušetrím na úrokoch 4 350€ a 27 448€ mi ostane na investičnom účte. V čistom som teda oproti mimoriadnym splátkam v pluse o 17 661€.

Nezabudnime ešte na dôležitý fakt, že ak spravím rozhodnutie zaplatiť mimoriadnu splátku banke, toto rozhodnutie už zmeniť nemôžem. Ak však peniaze investujem, stále mám v čase možnosť sa rozhodnúť či investíciu chcem použiť na splatenie úveru, alebo úver skôr nesplatiť, mať určitú formu „rezervy“ a zároveň ak peniaze nechám zhodnocovať dlhšiu dobu, zarobiť značne vyššiu sumu.

Záver

Hypotéka je dlhodobý záväzok, s ktorým je potrebné dlhodobo pracovať. Nieje na škodu rozmýšľať nad možnosťami ako viem na hypotéke ušetriť. Mimoriadné splátky sú jedna z možností ale z dlhodobého hľadiska je dobré zvážiť iné možnosti. Ak už hypotéku máte a chcete na nej ušetriť alebo ju splatiť skôr, alebo sa na hypotéku pripravujete určite sa poradte s finančným sprostredkovateľom a zistite aké možnosti sú najlepšie vo vašej konkretnej situácii.

Viac o tom, ako pracovať s úvermi v tejto časti nášho webu.

Zdroje: Unsplash, Hypokalkulacka, Články

Podnikaniu vo financiách som sa začal venovať v roku 2020. Vnímam to ako jedno z najlepších rozhodnutí v mojom živote. Ako svoje poslanie v tejto oblasti beriem pomoc klientom s manažmentom ich osobných financií a smerovanie ich na cestu budovania majetku, ako aj meniť ľuďom životy pomocou spolupráce so mnou a previesť ich cestou osobného rozvoja a budovania úspešnej kariéry vo financiách.

Napíšte mi správuSúvisiace články

Potrebujem životné poistenie, keď som mladý a bez záväzkov?

„Životné poistenie je fajn, ale ja ho ešte nepotrebujem, veď som mladý, zdravý a bez záväzkov.“ S týmto názorom sa medzi klientmi stretávam často. Na prvý pohľad sa zdá, že to dáva zmysel. Choroby postihujú častejšie starších ľudí, nemám rodinu ani hypotéku, tak životné poistenie nepotrebujem. Potrebujem teda životné poistenie? Pozrime sa na to na …

Zistiť viac Matej Dzurik 09.01.2025

Hypotéka pre živnostníkov: Ako si ju vybaviť a na čo si dať pozor

Získať hypotéku ako živnostník (SZČO) býva častokrát náročnejšie než pre zamestnanca. Banky totiž posudzujú príjem SZČO iným spôsobom a akceptujú len určitú časť tržieb. V praxi to znamená, že aj keď podnikáte úspešne a máte vysoký obrat, banka Vám pri výpočte schopnosti splácať úver uzná iba zlomok z Vašich skutočných príjmov. V tomto článku sa …

Zistiť viac Matej Dzurik 02.09.2025

Ako si vypočítať výšku hypotéky: DTI a DSTI v praxi

Výška hypotéky patrí medzi najčastejšie otázky, ktoré si kladú ľudia pri plánovaní bývania. Banky však pri posudzovaní klienta nepoužívajú len odhad ceny nehnuteľnosti, ale aj konkrétne ukazovatele, ktoré určujú, koľko si môžete požičať. Medzi najdôležitejšie patria DTI (Debt-to-Income) a DSTI (Debt Service-to-Income). V tomto článku Vám vysvetlím, ako fungujú, a ukážem, ako si orientačne vypočítať maximálnu výšku hypotéky. …

Zistiť viac Matej Dzurik 27.08.2025

Ako si vybrať najvýhodnejšiu hypotéku

Kúpa vlastného bývania patrí medzi najväčšie finančné rozhodnutia v živote. Väčšina ľudí však nedisponuje dostatočnými úsporami, a preto hypotéka predstavuje nevyhnutné riešenie. Výber správnej hypotéky môže ušetriť tisíce eur a zabezpečiť finančný komfort počas celej doby splácania. V tomto článku Vám predstavím, ako si vybrať najvýhodnejšiu hypotéku, na čo si dať pozor a aké faktory …

Zistiť viac Matej Dzurik 25.08.2025